La Secretaría de Comercio anunció un “principio de acuerdo” para retrotraer el precio de los medicamentos al 1 de noviembre y mantenerlos hasta el 7 de enero. Según el Indec, se encarecieron un 42,4 por ciento en los primeros nueves meses de este año, tras sumar subas del 31,1 por ciento en 2020 y del 85 por ciento en 2019. La situación es todavía más gravosa si solo se toman los medicamentos más usados y los de venta libre.

La gente dejó de usar muchos medicamentos”, aseguró esta semana Rubén Sajem, director del Centro de Profesionales Farmacéuticos Argentinos (Ceprofar). Según los relevamientos periódicos que realiza la entidad, los medicamentos aumentaron por encima del Índice de Precios al Consumidor un 10 por en 2020 y casi un 6 por ciento en el primer semestre de este año. Las subas, sin embargo, se producen de manera selectiva. “Son mayores en los que más se usan. Además, hay diferencias de hasta 3 o 4 veces entre las distintas marcas comerciales para un mismo producto. Está bien que haya regulación”, completó Sajem en la semana en que el Gobierno nacional anunció la intención de extender los controles de precios a la industria farmacéutica.

“El objetivo del acuerdo es mejorar el acceso de la población a los medicamentos, disminuir el gasto en los hogares e incrementar la transparencia y la disponibilidad de información. Para ello también se reimpulsará la prescripción de medicamentos por nombre genérico”, aseguraron en la Secretaría de Comercio Interior tras la reunión que mantuvieron Roberto Felleti y la ministra de Salud, Carla Vizzotti, con los principales referentes de la industria farmacéutica.

El objetivo oficial incluye reimplantar precios de referencia para un conjunto de principios activos de uso ambulatorio. Además, se consensuó retomar la carga de precios por parte de los laboratorios en el Vademecum Nacional de Medicamentos que publica la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica. La finalidad: que con esa información el Gobierno pueda realizar un monitoreo de precios más eficiente.

Los más usados, los más caros

Los datos que surgen del último informe del Ceprofar son contundentes: durante los primeros seis meses de este año, los medicamentos más utilizados promediaron un encarecimiento del 31 por ciento. No es todo. Algunos, como los usados para tratamientos de enfermedades crónicas, registraron picos de hasta un 39 por ciento. De allí que desde la entidad adviertan sobre el “error conceptual” que supone tomar como parámetro la totalidad de los medicamentos.

“De esa forma, se hace difícil interpretar los resultados, ya que las especialidades medicinales aprobadas son más de 10 mil en sus distintas formas farmacéuticas, y no todas se utilizan en la misma medida”, aclara el informe. El relevamiento y análisis realizado por Ceprofar incluye las 100 marcas más usadas en cada grupo farmacológico y, de esta forma, despeja las presentaciones discontinuadas o que no están disponibles, pero que al permanecer en los listados alteran el valor de los promedios obtenidos.

Las conclusiones del último relevamiento indican que los más recetados por las prepagas y los provistos por las obras sociales -donde el 60 por ciento de los argentinos consigue sus medicamentos- evolucionaron por sobre la inflación general. Son los medicamentos que tienen mayor peso en los bolsillos de los afiliados cuando deben realizar un copago, pero también los de mayor incidencia en los presupuestos de las entidades financiadoras de la seguridad social. La única excepción es el PAMI, que tiene un acuerdo especial con los laboratorios, con menores aumentos y menores precios, ya que sus compras representan el 40 por ciento de la producción local.

Evolución de los precios de algunos medicamentos de uso habitual. Fuente: Centro de Profesionales Farmacéuticos Argentinos.

“En el caso de los de uso pediátrico se verifican aumentos que superan en algunos casos el 40 por ciento. Los anticonceptivos, que han tenido un aumento sostenido desde el comienzo de la pandemia, continuaron aumentando en el primer semestre de este año y en todas las marcas relevadas se verificaron incrementos por encima de la inflación”, señala el Ceprofar. ¿Qué viene ocurriendo con los medicamentos de uso libre más habituales? Lo mismo, con el agravante que al no requerir receta no tienen descuentos. “Están entre los que más aumentaron y representan un impacto directo en el gasto de bolsillo”, señala el Ceprofar.

El informe subraya los diferenciales de precios entre medicamentos de distintas marcas y laboratorios que contienen el mismo principio activo. Muchos son necesarios para tratamientos crónicos de alta incidencia sanitaria. En su gran mayoría, destaca el Ceprofar, no se trata de novedades terapéuticas. Hace muchos años que están en el mercado y son las marcas más conocidas y usadas como resultado de la mayor inversión en promoción y publicidad que realizan los laboratorios. En síntesis: son los que más se recetan y más aumentan. “Las diferencias se relacionan con la prescripción médica por marca comercial y con una deficiente promoción y aplicación de la ley que obliga prescribir por el nombre genérico, lo que permitiría a los pacientes acceder a marcas más económicas”, advierte el documento.

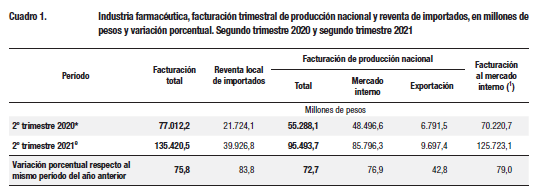

Una fuente de información alternativa para seguir los precios de los medicamentos es el informe trimestral sobre la evolución de la ventas de la industria farmacéutica. Lo elabora el Indec y releva un panel de 58 empresas que constituyen el núcleo del sector que opera en el mercado local produciendo o comercializando medicamentos importados. Los datos de facturación no incluyen el Impuesto al Valor Agregado y corresponden a los precios corrientes de salida de fábrica.

¿Qué dice el último informe del organismo? Que en el segundo trimestre de este año, la facturación del núcleo de la industria farmacéutica local alcanzó los 135 mil 420 millones de pesos, lo que traduce en un incremento interanual del 75,8 por ciento. El resultado general -señala el Indec- se explica por el efecto combinado de dos factores: la suba del 83,8 por ciento en la reventa de importados y el aumento del 72,7 por ciento en la facturación de la producción nacional.

Sin embargo, el dato clave reside en las ventas de los medicamentos nacionales al mercado interno. El segmento representa el 70 por ciento de los ingresos del sector -el resto se explica casi en su totalidad por la reventa-. El renglón sumó 85 mil 796 millones de pesos en el segundo trimestre. Una suba interanual del 77 por ciento. Casi 25 puntos porcentuales más que el alza de los precios minoristas en el mismo período.

La facturación al mercado interno incluye la reventa local de importados más la facturación de producción nacional al mercado interno. Fuente: INDEC

Una mirada más amplia

Quienes siguen de cerca la facturación de las farmacéuticas nacionales y extranjeras señalan que el mercado local medido en dólares ha crecido aceleradamente, mas allá de los adelantos y atrasos cambiarios. Los valores duplican a los registrados una década atrás. Algo similar ocurre con el número de unidades vendidas. Pasaron de 480 a 700 millones anuales entre 2010 y los últimos años. “Si los valores facturados crecen más que las unidades no sorprende que el precio promedio en dólares tenga una tendencia claramente creciente a lo largo de la última década y media”, destaca un trabajo del Centro de Estudios para el Cambio Estructural (CECE) elaborado por Roberto Bisang, Juan Pedro Luzuriaga y Mariano San Martín.

Con relación al encarecimiento de los medicamentos, el trabajo asegura que se trata de una tendencia que viene de lejos, pero que se aceleró a partir de 2014 con un pico entre fines de 2015 y principios de 2016.

El documento del CECE señala también las deficiencias por el lado estatal. Las califica como “notorias”. Los investigadores subrayan que ningún organismo público cuenta con una canasta uniforme que permita seguir los precios bajo una metodología comparable. También juegan en contra de los controles “la gran cantidad y dispersión de normas regulatorias e instancias públicas de intervención, además de las casi nulas instancias de evaluación de los impactos de las políticas públicas en la actividad”. Los especialistas advierten sobre la necesidad de generar ámbitos y mecanismos de coordinación para desarrollar un sistema nacional de medicamentos: “La dispersión de jurisdicciones redunda en la falta de información oficial, pública, fidedigna, centralizada y actualizada sobre precios y cantidades con un grado de detalle que permite encuadrar y enfocar problemas específicos”.

La problemática de los medicamentos, apunta el informe, accede a los primeros planos solo muy ocasionalmente y, por lo general, asociada a situaciones críticas como la actual, atada a la perspectiva económica, pero no a los indicadores sanitarios. Así, la percepción del problema se diluye en la cotidianeidad. Además, “buena parte de los ejes centrales de la regulación – los convenios del PAMI con la industria, legislación sobre genéricos, la ley de patentes y los mecanismos de liberación comercial para nuevos medicamentos, entre otros- datan de varios años y son el resultado de cambios forzados por situaciones críticas”, señala Bisang, Luzuriaga y San Martín.

Fuente: Centro de Estudios para el Cambio Estructural

En este contexto, algunos actores reclaman un marco para encuadrar las intervenciones de los organismos públicos en base a criterios convergentes. Los objetivos, según el CECE, deberían apuntar a racionalizar la demanda mediante el uso extendido de genéricos por parte del PAMI y de las obras sociales nacionales y provinciales; además del reconocimiento del menor precio en los sistemas de reembolsos y la obligatoriedad de los compradores estatales de informar los precios pagados a la Secretaría de Comercio Interior. Quienes impulsan reformas sostienen que también es necesario racionalizar la oferta. En este caso se trataría de compatibilizar los aportes del sector en términos de producción y empleo con la importación de productos en función de un análisis costo/eficiencia.

El punteo de temas, va de suyo, es apenas una aproximación a un escenario complejo, donde confluyen tres actores centrales: los médicos, los pacientes y las instituciones públicas y privadas. Quien receta no soporta la restricción presupuestaria. Se sabe. La paga el paciente, o bien la institución que le da cobertura. Estos rasgos estructurales no son neutros. La rentabilidad de la actividad, un dato clave, ubica a las farmacéuticas en una posición de privilegio a nivel local y global.

Gabriel Bencivengo es Periodista editor en Socompa